※2019(令和元年)9月13日、評議員及び役員の欠格事由に関して重要な改正がありました。詳細は各項のところを参照。

平成28(2016)年3月31日、改正社会福祉法が成立、同日公布されました。

なお、今般の改正は、社会福祉法人制度の大改革であり、既存法人にも大きな影響があります。

改正法の施行は、平成29(2017)年4月1日からですが、一部の条文は平成28(2016)年4月1日から施行されています。なお、最も大きな改正事項にかかる施行は、来年、つまり平成29(2017)年4月1日からのものですが、既存法人はその前にいろいろと準備をしておかなければなりません。

ここでは、改正法の概要と改正法施行までに既存法人のやるべきことを概説しました。

社会福祉法人関係業務に携わっている行政書士各位は、これから忙しくなるものと思います。

改正社会福祉法の主な内容

今般の改正は、以下のとおり、大きくは「社会福祉法人制度の改革」と「福祉人材の確保の促進」という内容に分けられます。

しかしながら、今般は、その中でも最も大きな改正である「社会福祉法人制度の改革」について概説することとします。

【社会福祉法人制度の改革】

| ★ 経営組織の在り方の見直し

★ 事業運営の透明性の向上 ★ 財務規律の強化 ★ 地域における公益的な取組を実施する責務の規定 ★ 内部留保の明確化と福祉サービスへの再投下 ★ 行政の関与の在り方 |

【福祉人材の確保の促進】

| ★ 介護人材確保に向けた取組みの拡大

★ 福祉人材センターの機能強化 ★ 介護福祉士の国家資格取得方法の見直しによる資質の向上等 ★ 社会福祉施設職員等手当共済制度の見直し |

社会福祉法人制度の改革の概要

経営組織の在り方の見直し(ガバナンスの強化)

今般の改正で最も大きいものは、「評議員会の必置」及びその「議決機関化」です。

旧法では、「評議員会」は任意設置であり、かつ「諮問機関」でしたが、改正法では、すべての社会福祉法人において必ず設置しなければならない機関とされ、これまで、保育園や介護施設のみを運営している法人で設置していなかった法人も設置しなければならなくなりました。

なお、「評議員」の資格、任期、数等及び「評議員会」については以下のとおりです。

★【評議員】及び【評議員会】

| 資

格 |

【欠格事由】 ・法人 (※2019.9.13改正。なお、成年後見人又は被保佐人であることのみをもって当該欠格事由に当たるとすることはできない!) ・精神の機能の障害により職務を適正に執行するに当たって必要な認知、判断及び意思疎通を適切に行うことができない者 |

【条 件】 ① 役員(理事・監事)及びその法人の職員は兼務不可であること。 ② 理事の数より多いこと。 ③ 評議員のうちには、各評議員について、配偶者及び三親等内の親族その他各評議員と省令で定める特殊の関係がある者がいてはならないこと。 ④ 評議員のうちには、役員の配偶者及び三親等内の親族その他各役員と省令で定める特殊の関係がある者がいてはならないこと。 【評議員候補人材例】・社会福祉事業、学校等その他の公益事業経営者・社会福祉に関する学識経験者(大学教員等)・社会福祉法人関与実績のある弁護士、公認会計士、税理士・地域の福祉関係者(民生・児童委員)・退職後一定期間経過後の社会福祉法人職員OB・地域の経済団体が適切者として推薦する者など ※評議員の欠格事由非該当確認は、本人からの「誓約書」等の提出を受けて法人が判断する方法で差し支えないが、必要に応じて“法人の判断”により医師の診断書等により確認してもよい。 |

| 数 | 理事の数を超える数(例:理事6人の場合は7人以上) | ※なお、経過措置として「小規模法人」(平成27年度収益が4億円以下の法人とする予定)は、法施行から3年間は「4人以上」とするとされている。 |

| 任

期 |

4年(なお、定款の定めにより、「6年以内」まで伸長することができる。) | ※満了日は、選任後4年以内に終了する会計年度の最終のものに関する定時評議員会の終結の時まで。

※「定時評議委員会」とは、毎会計年度終了後の一定の時期に招集され、決算等の承認を行うために必ず開催する必要のある評議員会のことをいう。 ※既存の法人において旧法に基づき選任された評議員は、その任期にかかわらず、改正法施行日の前日(平成29(2017)年3月31日)に任期が満了することとなっている。 |

| 選

任 方 法 |

定款の定めによる。(ただし、定款の定めによるとしても、理事又は理事会が評議員を選任することはできない。) | 既存法人は、まずは平成28(2016)年10月以降に国から示される「社会福祉法人定款例」に則って評議員の選任方法を定款に定めるという「定款」変更をして、平成29(2017)年3月までに所轄庁の認可を受け、そして「評議員選定委員会」なるものを設置して評議員を選任することとなる。

|

| 議

決 事 項 |

<評議員会>

【普通議決事項】(過半数決議) ・理事・監事・会計監査人の選任及び理事・会計監査人の解任

—————————————- 【特別議決事項】(2/3以上の多数決議) ・監事の解任 |

なお、評議員会には、いわゆる「書面決議」が認められる。なお、いわゆる「書面決議」があったとみなされる場合には、その時に「定時評議員会」が終結したものとみなされる。

※評議員会の決議を必要とする事項については、たとえ定款で理事や理事会で決定することができると定めても無効である。 |

| そ

の 他 |

社会福祉法人と評議員との関係は、民法上の「委任」契約なので、評議員は法人に対して「善管注意義務」を負うこととなる。 | 評議員に「善管注意義務」違反の事実があれば、債務不履行により損害賠償を求められる可能性がある。 |

なお、理事・監事についても改正がありました。そして、「会計監査人」という機関も新たに設けられました。

また、「理事会」が明示されました。

「理事」・「監事」及び「会計監査人」の資格、任期、数等及び「理事会」については以下のとおりです。

★【理 事】及び【理事会】

| 資

格 |

【欠格事由】 ・法人 (※2019.9.13改正。なお、成年後見人又は被保佐人であることのみをもって当該欠格事由に当たるとすることはできない!) ・精神の機能の障害により職務を適正に執行するに当たって必要な認知、判断及び意思疎通を適切に行うことができない者・社会福祉法、生活保護法、児童福祉法、身体障害者福祉法の規定に違反して刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者 ・禁固以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者 |

【条 件】 ① 評議員・監事は兼務不可であること。 ② 次の者が含まれていること 1)社会福祉事業の経営に関する識見を有する者 2)当該法人の事業区域における福祉の実情に通じている者 3)施設設置法人の場合は、当該施設の管理者 ③ 理事のうちには、各理事について、配偶者及び三親等内の親族その他各理事と省令で定める特殊の関係がある者が3人を超えて含まれないこと。 ④ 当該理事、その配偶者及び三親等内の親族その他各理事と省令で定める特殊の関係がある者が、理事総数の3分の1を超えて含まれないこと。 ※理事の欠格事由非該当確認は、本人からの「誓約書」等の提出を受けて法人が判断する方法で差し支えないが、必要に応じて“法人の判断”により医師の診断書等により確認してもよい。 |

| 数 | 6人以上 | ※これまで法律では「3人以上」となっており、しかし「社会福祉法人審査基準」や「社会福祉法人定款準則」では「6人以上」となっていた。今般の改正では、その「6人以上」ということを法律に記載した。 |

| 任

期 |

2年(なお、定款の定めにより、その任期を短縮することができる。) | ※満了日は、選任後2年以内に終了する会計年度の最終のものに関する「定時評議員会」の終結の時まで。

※既存の法人において平成29年4月1日に存在する理事の任期は、その任期にかかわらず、平成29年4月以降に開催される最初の「定時評議員会」の終結の時までである。したがって、最初の「定時評議員会」において、改正法に基づく理事を選任する必要がある。 |

| 選

任 方 法 |

評議員会の決議による。(※なお、欠員が定款で定めた定数の3分の1を超えた場合には遅滞なく補充しなければならない。) | ※既存法人における改正法に基づく最初の「理事」の選任方法については、上記「任期」の記載を参照のこと。

|

| 議

決 事 項 |

<理 事 会>

【議決事項】(過半数決議) ・法人の業務執行の決定 ・理事長及び業務執行理事の選定及び解職 ・重要な財産の処分及び譲受け ・多額の借財 ・重要な役割を担う職員の選任及び解任 ・従たる事業所その他の重要な組織の設置、変更及び廃止 ・理事の職務の執行が法令及び定款に適合することを確保するための体制等の整備 ・理事・監事及び会計監査人又は評議員がその任務を怠ったため、法人が損害を受けたときの損害賠償責任の免除 ・その他の重要な事項

|

※理事会は、必ず、理事の中から「理事長」1人を選定しなければならない。

※通常、「理事長」及び「業務執行理事」が法人の日常の業務執行を行うが、左の太字下線の事項その他の重要な業務執行の決定は、理事長、業務執行理事に委任することができず、必ず理事会で行わなければならない。 ※「業務執行理事」とは、理事会の決議により、理事長以外の理事であって法人の業務を執行させるために選定した理事をいう。なお、選任は、法人の任意。 ※「理事長」及び「業務執行理事」は、3か月に1回以上(定款に4か月を超える間隔で2回以上と定めることも可能)、自己の職務の執行状況を理事会に報告しなければならない。 |

| そ

の 他 |

・理事は、評議員会から特定の説明を求められた場合は、必要な説明をしなければならない。

・理事は、定時評議員会において、事業報告の内容を報告しなければならない。 |

※「理事長」は、あくまでも「理事」(の一員)であって、「理事」以外の機関というわけではないことに留意する。 |

★【監 事】

| 資

格 |

【欠格事由】 ・法人 (※2019.9.13改正。なお、成年後見人又は被保佐人であることのみをもって当該欠格事由に当たるとすることはできない!) ・精神の機能の障害により職務を適正に執行するに当たって必要な認知、判断及び意思疎通を適切に行うことができない者・社会福祉法、生活保護法、児童福祉法、身体障害者福祉法の規定に違反して刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者 ・禁固以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者 |

【条 件】 ① 評議員・理事及びその法人の職員は兼務不可であること。 ② 次の者が含まれていること 1)社会福祉事業について識見を有する者 2)財産管理に関して識見を有する者③ 監事のうちに、各監事及び理事について、配偶者及び三親等内の親族その他各理事と省令で定める特殊の関係がある者が3人を超えて含まれないこと。 なお、監事には、公認会計士または税理士を登用することが望ましいとされている。 ※監事の欠格事由非該当確認は、本人からの「誓約書」等の提出を受けて法人が判断する方法で差し支えないが、必要に応じて“法人の判断”により医師の診断書等により確認してもよい。 |

| 数 | 2人以上 | ※これまで法律では「1人以上」となっており、しかし「社会福祉法人審査基準」や「社会福祉法人定款準則」では「2人以上」となっていた。今般の改正では、その「2人以上」ということを法律に記載した。 |

| 任

期 |

2年(なお、定款の定めにより、その任期を短縮することができる。) | ※満了日は、選任後2年以内に終了する会計年度の最終のものに関する「定時評議員会」の終結の時まで。

※既存の法人において平成29年4月1日に存在する監事の任期は、その任期にかかわらず、平成29年4月以降に開催される最初の「定時評議員会」の終結の時までである。したがって、最初の「定時評議員会」において、改正法に基づく監事を選任する必要がある。 |

| 選

任 方 法 |

評議員会の決議による。(※なお、欠員が定款で定めた定数の3分の1を超えた場合には遅滞なく補充しなければならない。) | ※既存法人における改正法に基づく最初の「監事」の選任方法については、上記「任期」の記載を参照のこと。 |

| 権

限 及 び 義 務 |

【権 限】

・理事の業務執行の監査 ・理事及び法人の職員に対する事業の報告の求め又は業務及び財産の状況の調査 ・理事会に出席しての意見申述 ・理事会招集の理事への請求(招集通知が発せられない場合、理事会を招集することができる。) ・理事の法人の目的範囲外行為、法令、定款違反行為の事実、又はそのおそれがある場合であって、法人に著しい損害が生ずるおそれがあるときの理事に対する行為の差止めの請求 ・会計監査人が下記のいずれかに該当するときの全員の同意による会計監査人の解任 ①職務上の義務に違反し、又は職務を怠ったとき ②会計監査人としてふさわしくない非行があったとき ③心身の故障のため、職務執行に支障があり、又はこれに堪えないとき ——————————————— 【義 務】 ・監査報告(書)の作成 ・計算書類及びその附属明細書並びに事業報告及びその附属明細書の監査 ・理事の不正行為又はそのおそれがあると認めるとき、あるいは定款違反、著しい不当な事実があると認めるときの理事会への報告 ・理事会への出席 ・評議員会への理事提出議案、書類等に法令や定款違反、著しく不当を事項があると認めるときの評議員会への報告 |

|

| そ

の 他 |

・監事の報酬は、定款でその額を定めていないときは、評議員会で決定する。なお、この場合、監事は評議員会で報酬について意見申述ができる。

・監事は、費用の前払い請求、支出費用の請求などを法人に対してすることができ、法人は、その費用が監事の職務執行に必要でないことを証明しない限りはこれを拒否できない。 |

※改正法は、監事に独立した権限を与え、そして義務を課しているため、その報酬や費用についても法律で規定が設けられた。 |

★【会計監査人】

| 資

格 |

【欠格事由】 法定事項なし※公認会計士又は監査法人が条件なので、すでに当該資格において、欠格事由が法定されていることによる。 |

【条 件】 ① 公認会計士又は監査法人であること。 ② 公認会計士法の規定により、計算書類について監査することができない者(法人と著しい利害関係を有する者等)はなることができない。 |

| 数 | 1人(法人含む)以上

※なお、必置ではない。 |

※置く場合には、定款で定める。(人数も)

※以下の要件のいずれかに該当する法人(特定社会福祉法人)の場合は、「必置」である。 前年度決算において収益(事業活動計算書におけるサービス活動収益)が30 億円以上の法人又は負債(貸借対照表における負債)が60 億円以上の法人

|

| 任

期 |

1年 | ※満了日は、選任後1年以内に終了する会計年度の最終のものに関する「定時評議員会」の終結の時まで。ただし、当該「定時評議員会」(当初は平成30年度の定時評議員会)で別段の決議がなされなければ再任したものとみなされる。[みなし再任] |

| 選

任 方 法 |

評議員会の決議による。(※なお、欠けた場合又は定款で定めた員数が欠けた場合に、遅滞なく補充されないときは、監事が、一時会計監査人の職務を行うべき者を選任しなければならない。) | ※解任については、評議員会及び監事にその権限がある。(※監事による会計監査人の解任権限については、上記「監事」の箇所を参照のこと。) |

| 権

限 及 び 義 務 |

【権 限】

・計算書類及びその附属明細書の監査 ・財産目録その他の省令で定める書類の監査 ・会計帳簿の閲覧及び謄写 ・理事及び法人の職員に対する会計に関する報告の求め ・(職務執行に必要があるときのみ)業務及び財産の状況の調査 ・監事との意見の相違の際の評議員会での陳述 ——————————————— 【義 務】 ・会計監査報告(書)の作成 ・財産目録その他の省令で定める書類の監査結果の会計監査報告書への記載又は記録 ・理事の職務執行に関する不正行為等を発見したときの監事への報告 ・評議員会での出席を求める決議による出席及び意見陳述

|

※会計監査人は、次のいずれかの者を使用して職務執行してはならない。

①公認会計士法の規定により、計算書類について監査することができない者(法人と著しい利害関係を有する者等) ②その法人の理事、監事又は職員 ③その法人から公認会計士あるいは監査法人の業務以外の業務により継続的な報酬を受けている者 |

| そ

の 他 |

・会計監査人の報酬の決定は、監事の過半数(監事が2人の場合は全員)の同意が必要。 |

このほか、「役員等(理事・監事・会計監査人)及び評議員の損害賠償責任の明確化」や「罰則の強化」が図られた。

役員等及び評議員は、各々その任務を怠ったときは、法人に対して、これにより生じた損害を賠償する責任を負うこととなりました。ただし、法人に対する責任については、一般社団法人法第112条から同第116条までの規定の準用により、その一部免除や責任限定契約が認められています。

また、第三者に対しても、役員等及び評議員は、その職務を行うについて「悪意」又は「重過失」があったときは、これにより第三者に生じた損害を賠償する責任を負うこととなりました。

特に役員等は、次の場合にも第三者への損害賠償責任を負います。ただし、注意を怠らなかったことを証明したときは責任を免れます。

| 理事 | 計算書類等に虚偽記載又は記録を行ったとき |

| 監事 | 監査報告(書)に虚偽記載又は記録を行ったとき |

| 会計監査人 | 会計監査報告(書)に虚偽記載又は記録を行ったとき |

※当事者の役員等及び評議員でない他の役員等及び評議員も、当該損害賠償については連帯責務者となることに留意が必要です。

罰則については、役員等及び評議員に「背任罪」(評議員・理事・監事が対象)や「収賄・贈賄罪」(評議員・理事・監事・会計監査人が対象)の適用をなすこととなりました。

また、以下のいずれかに該当したときは、上記の者等は20万円以下の過料に処せられることとなりました。

| ・社会福祉法に基づく政令の規定による登記を怠ったとき

・公告を怠る又は不正の公告を行ったとき ・正当な理由なく書類の閲覧や交付等を拒んだとき ・定款、議事録、財産目録、会計帳簿、貸借対照表、趣旨計算書、事業報告書及び附属明細書、監査報告(書)、会計監査報告(書)決算報告(書)その他の書面(電磁的記録)に記載もしくは記録すべき事項を記載、記録しなかったり、虚偽の記載、記録をしたとき ・帳簿や書類もしくは電磁的記録を備え置かなかったとき ・所轄庁への報告をせずもしくは虚偽の報告をし、又は所轄庁の職員による検査を拒みもしくは妨害や忌避したとき |

事業運営の透明性の向上

改正法では、これまで批判の多かった社会福祉法人の事業運営について、透明性を向上させるために、情報公開の対象の拡大とルールの明確化がなされました。

備置き・閲覧請求可能書類が増えたり、閲覧請求権者の範囲が拡大しました。また、それら書類の公表についても新たに規定されました。そして、毎会計年度終了後に届出しなければならない書類も増えました。

以下、まとめたものです。

| 備置き・閲覧 | ・定款(変更後のものも含む)

・事業報告(書)及びその附属明細書 ・貸借対照表、収支計算書及びその附属明細書 ・監査報告(書)[※会計監査報告(書)含む] ・財産目録 ・役員等名簿 ・役員等の報酬の基準の記載書類(又は記録) ・現況報告書 |

| 公表 | ・定款(変更後のものも含む)

・貸借対照表、収支計算書及びその附属明細書 ・現況報告書 ・役員等の報酬の基準記載書類(又は記録) ※方法は、インターネットによる。 |

| 謄本・抄本の交付請求 |

※評議員・法人の債権者のみであって、以下のもののみ ・定款(変更後のものも含む) ・事業報告(書)及びその附属明細書 ・貸借対照表、収支計算書及びその附属明細書 ・監査報告(書)[※会計監査報告(書)含む] |

※一部は平成29年4月1日から。

なお、このほかに、「社会福祉法人会計基準」が「省令」として規定され、会計基準が統一されたことや所轄庁への届出について、以下のとおり改正されました。

「会計年度終了後3か月以内に、計算書類等(貸借対照表、収支計算書、事業報告書、附属明細書、監査報告(書)(※会計監査報告書含む)及び財産目録等(財産目録、役員等名簿、役員等の報酬の基準記載(記録)書類、現況報告書)を作成し、所轄庁に届出なければならない。」

財務規律の強化

新たに役員等の報酬の基準を定めること、及びそれを公表することは上記にて記載したとおりですが、これ以外にも、法人は役員等、職員その他それらの配偶者や三親等内の親族等に「特別の利益」を与えることを禁止しました。なお、税法上の一般社団・財団法人が非課税とされるための「特別の利益」の例は以下のとおりです。

| ①法人が、特定の個人又は団体に対し、その所有する土地、建物その他の資産を無償又は通常よりも低い賃貸料で貸し付けていること。

②法人が、特定の個人又は団体に対し、無利息又は通常よりも低い利率で金銭を貸し付けていること。 ③法人が、特定の個人又は団体に対し、その所有する資産を無償又は通常よりも低い対価で譲渡していること。 ④法人が、特定の個人又は団体から通常よりも高い賃借料により土地、建物その他資産を賃借していること又は通常よりも高い利率により金銭を借り受けていること。 ⑤法人が、特定の個人又は団体の所有する資産を通常よりも高い対価で譲受けていること又は法人の事業の用に供すると認められない資産を取得していること。 ⑥法人が、特定の個人に対し、過大な給与等を支給していること。 |

地域における公益的な取組を実施する責務

改正法では、努力義務規定ながら、社会福祉事業及び公益事業を行うに当たり、無料又は低額な料金で福祉サービスを提供することを責務として規定しました。

内部留保の明確化と福祉サービスへの再投下

社会福祉法人の内部留保の肥大化・不透明化に対する批判に応える措置として、法人は、「純資産額」から「事業の継続に必要な財産額」(※事業に活用する土地建物等、建物の建替・修繕に要する資金、必要運転資金、基本金及び国庫補助等特別積立金)を引いた額を明確化し、その額(「社会福祉充実残額」という。)を保有する法人に対しては、社会福祉事業又は公益事業の新規実施・拡充にかかる計画の作成を義務付けました。

行政の関与の在り方

行政の指導監督機能も強化されました。立ち入り検査等に関する規定が一部新たに設けられたことや勧告・公表の規定、所轄庁の知事への協力依頼や知事等の所轄庁に対する意見等行政の連携についての規定が新たに追加されました。

また、所轄庁に変更がありました。以下のとおりです。

| ●原則は、法人の主たる事務所の所在地の「都道府県知事」

●主たる事務所のある市の区域内のみで事業を行っている法人⇒「市長」 ●主たる事務所が政令指定都市の区域内にある法人で、その行う事業が一の都道府県内において2以上の市町村の区域に及ぶもの及び地区社会福祉協議会⇒「政令指定都市の長」 ●行っている事業が2以上の都道府県の区域にわたるものであって全国的に事業を行うことを目的とする」ものその他省令で定めるもの⇒「厚生労働大臣」 |

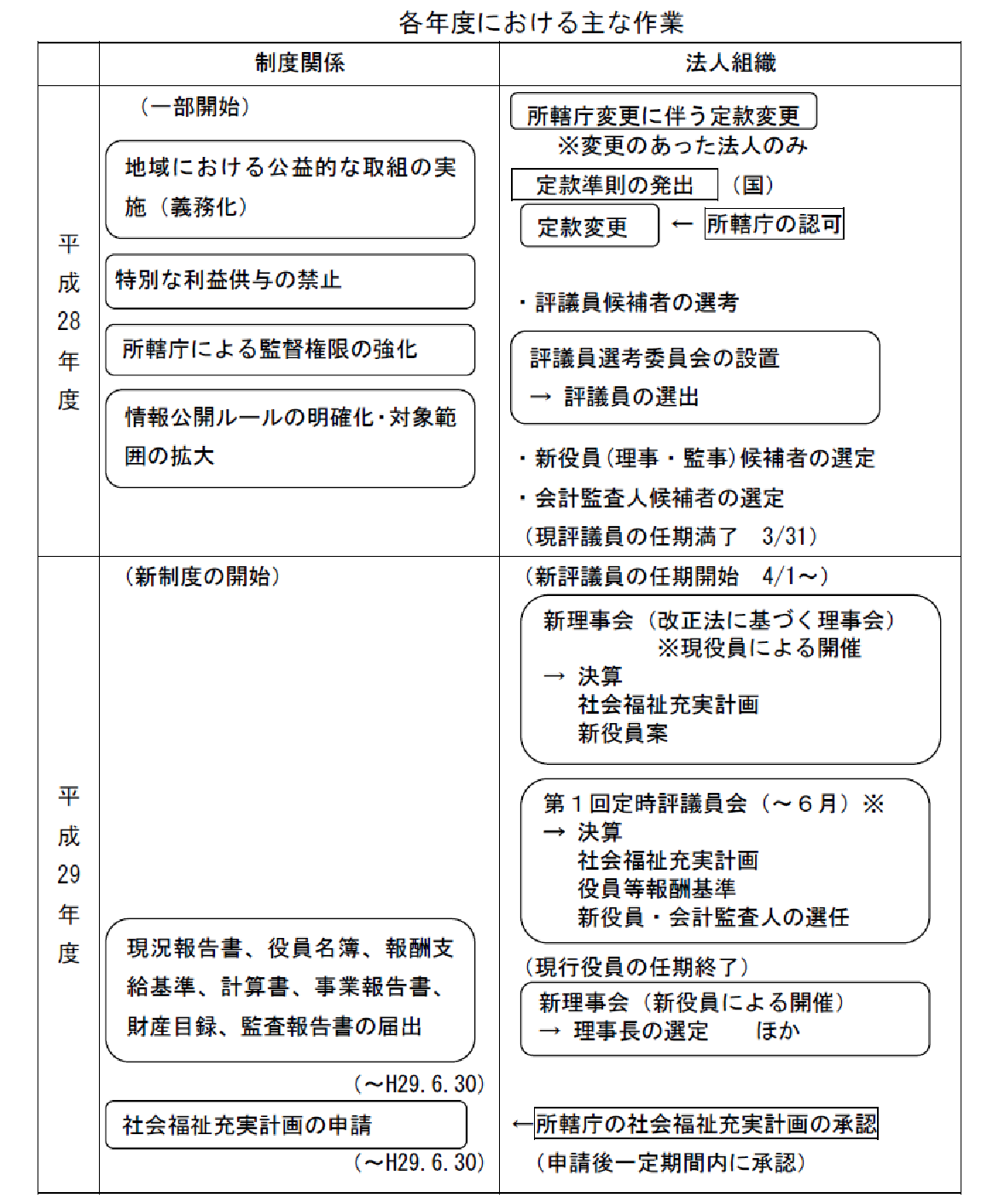

既存法人が行うべきこと

以上のような法改正により、既存法人は平成28年度中及び平成29年度中に様々な作業が必要となってきます。

まずは、「定款変更」です。

①所轄庁が変更された法人は、平成28年度当初に定款変更が必要です。

②そしてすべての法人は、今般の改正法に則った「定款準則」が国から示されたのち、平成29年3月までに、理事会の承認を得て定款を変更し、所轄庁の認可を受ける必要があります。

※なお、平成29年4月1日以降の定款変更は、評議員会の決議によらなければなりません。

改正法における変更・追加事項、つまり「定款変更」をしなければならない事項は、以下のとおりです。

| ●評議員会 及び評議員に関する事項

●理事・監事の定数その他役員に関する事項 ●理事会に関する事項 ●会計監査人を置く場合には、これに関する事項 |

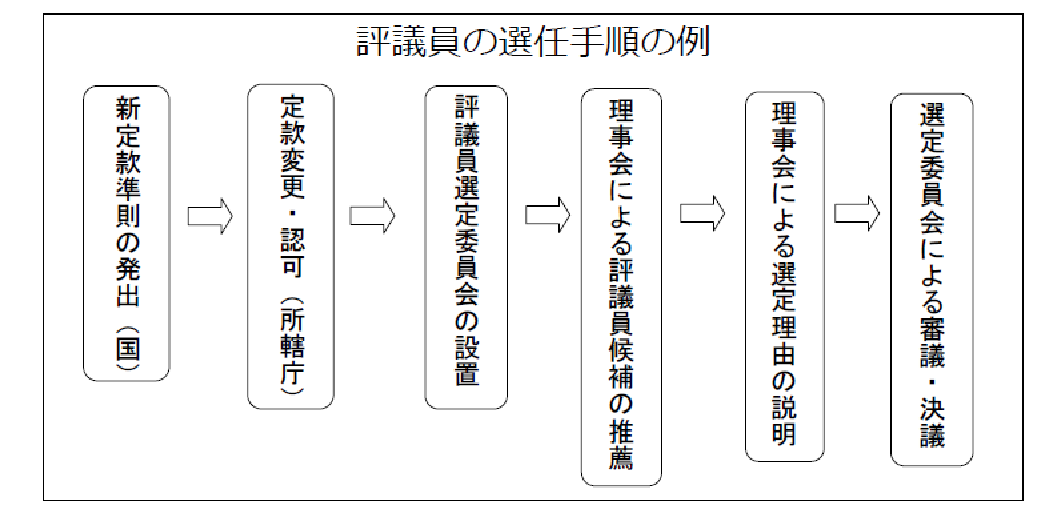

つぎに、「評議員の選任」です。

評議員は、上記の「定款変更」後に、当該変更後定款に定めた方法により選任することとなります。

その手順の例は以下のとおりです。

出典:「社会福祉法人制度改革について」既存社会福祉法人の社会福祉法改正への対応のための留意事項等(第5版)H28.4.5(埼玉県)より

なお、最後に、平成28年度及び平成29年度に既存法人がやらなければならない作業をまとめました。

以下のとおりです。

出典:「社会福祉法人制度改革について」既存社会福祉法人の社会福祉法改正への対応のための留意事項等(第5版)H28.4.5(埼玉県)より

監事選出基準として、「1)社会福祉事業の経営に関する見識を有する者 2)財産管理に関して見識を有する者」とあり、「公認会計士または税理士を登用するが望ましい」とありますが、公認会計士、税理士に断られた場合、どうのような経験者が監事として任務に当たることができるか、教えてください。

上記 1)の場合、2)の場合、それぞれの者について。

まず、当方ホームページの記載に誤りがありました。訂正しました。

「×見識→○識見」 監事の資格要件:×「社会福祉事業の経営に関する・・・」→○「社会福祉事業について・・・」

当該を踏まえて、

『社会福祉法人制度改革Q&A(平成29年4月25日現在)』中の、「監事の資格要件の「財務管理に識見を有する者」とはどのような者をいうのか。」という問いに対して、「公認会計士や税理士の資格を有する者が望ましいが、社会福祉法人、公益法人や民間企業等において財務・経理を担当した経験を有する者など法人経営に専門的知見を有する者等も考えられる。」という答えがあります。

したがって、「財産管理に関して見識を有する者」とは、公認会計士や税理士以外でも、財務・経理を担当したことのある者であれば良いものと思います。

なお、「社会福祉事業について識見を有する者」とは、いわゆる課長通知によれば、下記の者をいいます。

・社会福祉事業に関する教育を行う者

・社会福祉事業に関する研究を行う者

・社会福祉事業又は社会福祉関係の行政に従事した経験を有する者

・公認会計士、税理士、弁護士等、社会福祉事業の経営を行う上で必要かつ有益な専門知識を有する者

役員の損害賠償責任に関する社会福祉法第45条は削除されています。だから減免はありません。

改正前法のお話でしょうか?

改正法では第45条の20第4項に記載があると思いますが。

そこで準用している一般法人法112条から116条で規定されていると思います。

社会福祉法の最終改正、平成28年12月16日時点では、第45条は削除となっています。

平成29年4月1日より施行となっています。

4月1日施行は、平成28年6月3日の改正分でした。失礼しました。しかし、12月16日改正では第45条は削除されています。

e-govの法令データ提供システムの「社会福祉法」は、最新の法令を反映していません。

下記をご参照ください。そこには、「お知らせ」の箇所に、「3月27日 平成29年3月1日現在のデータに更新しました。」とあります。

つまり、平成29年4月1日施行の法令(改正法)はまだ掲載されていないということです。

下記にて、その記載をご確認ください。

http://law.e-gov.go.jp/cgi-bin/idxsearch.cgi

なお、最新の法令(社会福祉法)については、厚労省の「社会福祉法人制度改革について」のページの「9.参考資料」の「社会福祉法三段表(社会福祉法人関係部分)」をご覧ください。

下記アドレスです。そのファイルの17ページに、第45条もあります。ただし、改正により、当該条文の内容は下記のような条文になっています。したがって、現行法では「削除」ではないことを申し添えます。

(役員の任期)

第四十五条 役員の任期は、選任後二年以内に終了する会計年度のうち最終のものに関する定時評議員会の終結の時までと

する。ただし、定款によつて、その任期を短縮することを妨げない。

「社会福祉法三段表(社会福祉法人関係部分)」のアドレス

http://www.mhlw.go.jp/file/06-Seisakujouhou-12000000-Shakaiengokyoku-Shakai/0000155172.pdf

今般、とある事情から現施設長を解任したいと考えております。定時評議員会は今月末日の予定ですが、この定時評議員会開催前に、理事会で解任する予定です。解任についての留意事項等ございましたらお知らせ願います。(ただし、先の理事会で推薦を決定した理事ですが、理事会での再決議は可能でしょうか。また、採決は過半数か2/3決議か)なお可能の場合、この際の解任は評議員会での解任決議は不要かと思いますが。如何でしょうか。(任期は29年7月10日ですが、評議員会終結の時5月末日までとなります。)

当該施設長が「理事」である場合には、すでに改正法が施行されていますので、解任は評議員会でしかできません。貴法人の新定款でもそのようになっているものと思います。

なお、改正法では、任期満了及び辞任した理事は新理事が就任するまではいわゆる「理事の権利義務を有する者」となりますが、解任の場合はこれに該当しません。

ありがとうございました。なお「理事の権利義務を有する者」には辞任した理事も含まれるとありますが、様々な事情から権利義務を完全に放棄した場合はどうなりますか?

いわゆる「権利義務を有する理事」は、理事が欠員となることを防ぐ旨の法意で法律で規定された地位ですので、権利義務を放棄することはできないものと思料します。

詳細については厚労省にご照会いただければと思います。

大変申し訳ありません。前述の件ですが。では、理事会での決議は不用となりますか。一応理事会で解任と決定した場合、評議員会に諮ると思いますが。

理事会の決議事項、そして評議員会の決議事項、法令及び貴法人の定款にて再度ご確認いただければと存じます。

お尋ねします。理事会決議事項の工事請負入札(及び契約)については評議員会の承認が必要でしょうか。

貴法人の定款にて当該事項が評議員会の決議事項として定められているのであれば必要ですが、法令上は当該事項は理事会決議があれば評議員会の承認までは不要です。

当法人の定款は、ほぼ定款例を参考に作成されておりますので、評議員会での決議事項にはなっていないと思われます。ご指導大変ありがとうございました。

平成29年4月から社会福祉法人の評議員になった者です。従前の評議員は法人の活動機関であるレクリエーション委員会に所属していた経緯があり、委員会の設置要綱に評議員が構成員となっています。本来、評議員は法人の議決機関の構成員であることから、平成29年4月からは委員会の委員として活動に加わることはできないと考えますが、如何でしょうか。また、評議員は執行機関と議決機関との構成員を兼務することは可能でしょうか。

評議員の資格(欠格事項含む)については、法39条、同40条各項及び同法施行規則に記載の通りです。したがって、当該法令に違反しない限りは評議員として就任可能ということになります。

なお、国発出のQ&Aでは、過去に当該法人の職員であった者も就任可能であるが「牽制関係」を適正に働かせるため退職後少なくとも1年程度は経過していることを適当としています。

お尋ねの「レクリエーション委員会」がどのような組織であるか判然としませんが、これらのことから、直ちに法令違反とは言えないが、「牽制関係」を適正に働かせるためとの視点からすれば、好ましくはないものであるものと考えます。

なお、上記はあくまでも当職の個人的見解であり、当職は当然ながら社会福祉法人制度の有権解釈者ではありませんので、最終判断は所轄庁にお問い合わせをいただきたく、予め申し上げます。

また、お尋ねの「執行機関」と「議決機関」というものの定義が判然としませんが、評議員会は「議決機関」であり「理事会」や「理事長」そして「業務執行理事」が「執行機関」であるとすれば、評議員は、法40条2項により役員(理事・監事)や会計監査人と兼職することはできませんので、両者は「兼務」することは不可能であるということになるものと思います。

新評議委員会にて新理事や監事を選任するとありますが、具体的な選任方法は候補者リスト等を用いて、評議員が選任していくという方法でいいんでしょうか?

新役員の選任の方法については、別段法定等の事項はありませんが、定時評議員会(貴殿おっしゃるところの「新評議員会」)にて選任の手続きをする際には、理事や監事の要件を満たしていることが確認できる書類(履歴書・欠格条項に該当しない誓約書又は非後見登記証明書・身分証明書など)が各々の候補者につき必要となりますので、結局、「候補者リスト」が提示されているとしても、当該候補者ごとに選任をなしてゆくということになるものと思います。

なお、法人によっては「役員選任規程」などを作成して当該選任手続の具体化を図っているところもあります。

ありがとうございます。何分、法がどんどん改定されていきますので、

当方のような素人の頭にはついていけません。またわからない点があれば

ご教示ください。よろしくお願いいたします。

お尋ねします。この度の福祉法の改正では新評議員により全ての役員の選任が行われることとなります。

今の役員の任期は、現存する施設長(下記就業規則により任用中)も含め平成29年7月10日までとなっております。当法人の施設長に関しては、「施設長の任用規程」等も整備されておらず、就業規則において「退職条項は理事会で任命された職員(施設長)には適用しない」と規程されておりますことから、法44条4項3号の規定により理事会に於いて資格要件等を承認後、新評議員会にて選任すべきか、若しくは理事会において施設長の再任用後、新評議員会にて選任すべきか。どの様にお考えでしょうか。

平成29年4月1日に存在する現在の理事の任期は、平成29年4月以降に開催される最初の「定時評議員会」の終結の時までとなります。したがって、最初の「定時評議員会」において選任するということになります。

なお、改正法が平成29年4月1日施行ですので、その時点で「理事」である「施設長」が退職した場合でも、「理事」としては、新理事が就任するまではその「理事」としての権利及び義務を有する者ということになります。「施設長」としては貴法人の就業規則によることになるものと思います。

ご指導ありがとうございます。大変参考になりました。

理事への職員就任制限は撤廃予定である旨確認しておりますが。(このうち一人は施設経営の実態を法人経営に反映させるために施設経営者であること。)とありますが、この内容を具体的にご教示願います。

現在、1種と2種の施設事業を経営しておりますが、

例えば、次のような場合。

①1種の施設長と副施設長を理事とする場合。

②施設長と2種の管理者等を理事とする場合。

③施設長といわゆる有識者である職員が理事に就任する場合。

これらに関しどのようにお考えでしょうか。

いわゆる「局長通知」の改正により職員就任制限は撤廃の予定であり、かつ、2016.11.11発出のFAQの改訂版等においても、1種施設が原則であるが、2種施設である保育所、就労移行支援事業所、就労継続支援事業所等が法人経営の中核である場合にはこれも同様に取り扱うとされ、さらにはこれら以外の施設等の管理者についても理事に登用することが適当であることとされています。また、施設の管理者等はすべての施設の管理者という意味ではなく、そのうちの「1人以上」とされています。

したがって、①の場合、「施設長」は法44条4項3号該当者であるから問題なし、「副施設長」の場合は、その方が法44条4項1号または2号該当者であるか、該当者でなければ他の理事において法44条4項1号または2号該当者がいればOKとなります。②と③の場合も同様に、法44条4項1号、2号、3号の該当者が、つまりは、それに該当する「3人」が理事のうちにいることという条件下にて鑑みるならば、OKであるということになるものと考えます。

早速ご回答頂き大変ありがとうございました。

不勉強で大変申し訳ありませんが、再度お伺いします。法44条4項1号の該当者であれば、副施設長はもとより職員であっても理事に登用可能と言うことでしょうか。この部分が良く理解できませんし、また、法44条4項1号の該当者が職員に中に数人いる場合、そのうちの2名を理事とし登用可能でしょうか。

いわゆる「局長通知」の改正により職員就任制限が撤廃されますので、法44条4項各号該当者が理事中に各1名ずついれば、つまり、その該当者が全員職員だとしてもOKということです。

ということは、理事全員が職員でもOKとなる、ということです。よって、再度のお尋ねに対する再度の回答としては、いずれも「登用可能」となります。

ただし、「配偶者・親族・特殊関係者等」の制限にはご留意が必要です。

ご回答ありがとうございました。

法解釈の理解力が足りませんでした。これまで悩んでいた事案が解決でき、本当に安心しました。大変ありがとうございました。

今後共ご指導のほど宜しくお願いします。

有難うございました。

理事等が20万円以下の過料に罰せられるとの事項に該当した場合は、

一人に対しての20万円なのでしょうか。

まず、「過料」というのは刑事罰(つまり「罰金」)ではなく、行政罰です。(運転免許の反則金と同じです。)

なお、当該対象者は、個人です。

はじめまして。社会福祉法人の事務をしている者です。評議員選任・解任委員会についてお尋ねしたいのですが、外部委員を地域の公民館主事の方にお願いしようと思っています。公務員なので立場的には役場職員→行政関係者となり、「法人又は関連団体(主要な取引先及び重要な利害関係を有する団体を含む。)の業務を執行する者又は使用人」にあたり、適任でないとされるのでしょうか。役員については行政関係者は就任できないというのを見ましたが、選任委員会の資格等、詳しく書かれてあるものがなく…。基本的なことですいません。教えていただければ助かります。

shin 様

いわゆる「局長通知」において、「関係行政庁の職員が法人の評議員又は役員となることは法第61条に規定する公私分離の原則に照らし適当ではないので、差し控えること。」とあります。

しかしながら、評議員選任・解任委員については、当該「評議員又は役員」には該当しないため、これは当たらないものと考えます。

一方、法人からの立場ではなく、当該「公民館主事」という「地方公務員」という立場から見ると、地方公務員法第38条というものが存在します。

そこには、地方公務員は、「任命権者の許可なく、報酬を得ていかなる事業若しくは事務にも従事してはならない。」と規定されています。

そこで、当該条文の解釈が重要になってくるのですが、当該解釈はというと、「報酬を得ないで非営利事業もしくは事務に従事することについては、地公法は規定していない。(『地方公務員月報平成元年12月号』自治省公務員課編17頁)」とされていますので、したがって、法人においては、当該「公民館主事」の方に、任命権者の許可を得るようにしてもらうか、あるいは法人が当該方に報酬を与えないような手立てを施すことが必要かと思われます。

いずれにしても、所轄庁の判断に委ねられることですので、所轄庁に照会してみることをおすすめします。

返信ありがとうございます。こちらの都合ばかり考えて、依頼した方の地方公務員としての立場や規定への配慮が足らなかったことに目を覚まされた感じです。反省しました。とてもよく理解できました。質問して本当に良かったです。助かりました。またわからないことがあったら、質問させていただきたいです。本当にありがとうございました。

福祉法定款例にあります「施設長の任免その他重要な人事」は理事会において、選任及び解任する。とありますが、「その他重要な人事」とは具体的にはどのような人事でしょうか。

yamamotoさま

当該条項の趣旨は、職員人事が理事長専決では理事長の独断専行となり得る可能性が大きいからというところにあるわけです。したがって、「施設長の任免」はこの趣旨からすれば、言うまでもないことであると思います。

なお、「その他重要な人事」というものに明確な定義はありませんが、法人運営にとって、それが理事長の専決となることが不適切であるという人事がそれに該当するものと思われます。

私見ながら、一般的には、施設長を直に補佐するような立場の職員であるとか、委員会の事務局員である職員であるとか、法人の経理事務を担う職員であるとかがこれに該当するものであると考えます。

参考になりました。大変有難うございました。

そろそろ定款変更の事前協議に入ろうかと思っております。

今後とも、ご指導のほど宜しくお願い致します。

勉強不足で大変申し訳ありませんが、再度お伺いします。

改正社会福祉法人の定款例等についてお尋ねします。新年早々定款を全部改正?する予定でおりますが、いわゆるこの附則部分に記載されております原始定款?の理事や監事はそのまま残すべきか、現存の理事や監事で良いのか、又は附則部分は不要になるのか、ご教示願います。

又、今後定款の改定等があった場合、附則の部分はどのようになりますか?

いろいろ調べましたが、この原始定款の詳細が今一理解できませんでしたので、今後起こり得る定款改定時の記入方法等について、ご教示願います。

なお、今回の定款の改定は全部改定、一部改訂のどちらになりますか。

yamamoto様

定款の「附則」は、変更毎に追記されていきます。

したがって、設立当初の役員の記載及び施行日等はそのまま残し、その後の変更毎に「附則」を追記してゆくこととなります。

なお、今般の改正法に基づく定款変更については、「附則 この定款は、平成29年4月1日から施行する。」と追記するのが適当であるとの国の見解が出ています。

ただし、所轄庁によりそれと別途の記載が指示されることもありますので、詳細は所轄庁の指示にしたがうこととなります。

なお、今後の定款変更時の「附則」の記載は、これまでの「附則」の記載はそのまま残し、その次に先ほどの新たな「附則」の記載をすることとなり、以後同じ方法で行います。

なお、定款は、「改正」というよりも「変更」というのが適当です。今般のように法改正に伴って定款の大部分を「変更」する場合には、議題は「第〇号議案 定款の変更について」とし、「別紙のとおり(※変更定款案のこと)定款を変更する。」という提案にして議決すればよいということになります。議事録にもそのように記載することとなります。

ご教示ありがとうございました。大変参考になりました。

この法改正は施行までに余りにも時間が少な過ぎます。これまで経営協の説明などはあったものの、県や市等の所管庁の説明はありません。そのため貴事務所をはじめ東京都や他の県の内容等を参考にしながら進めております。

どうぞ今後ともご指導の程宜しくお願いします。

今、評議員を選任中ですが、先のコメントでは「関係行政庁の職員が法人の評議員又は役員となることは法第61条に規定する公私分離の原則に照らし適当ではないので、差し控えること。」とありました。仮に、この3月退職予定であります行政庁の職員(庁舎所長)は評議員になれるでしょう? なお、「当法人の職員であった者は、退職後1年経過した者」とありますが、行政庁の退職予定職員は所轄庁との繋がりもあり、当法人の職員と同等と思われますが。

yamamotoさま

まず、法61条の趣旨と「法人の職員であった者」という意義は、異なるものであると考えます。

つまり、行政庁の職員の評議員就任は不適切という意義は、行政(公機関)が民間に関与することについての種々の弊害についてのものであり、一方「法人の職員であった者」についての意義は、改正法における評議員会は理事長等の意向に左右されるものであってはならないというものに基づくものであるものと考えます。(1年経過すればそれが薄まるのか、というご意見もあろうかと思いますが、これについては評議員の人材確保に苦労している現場への配慮も含めた国の譲歩ではないのかと思っております。)

したがって、お尋ねの件につきましては、改正法下での評議員の任期は4月1日からですので、当該行政庁の職員が3月末日に退職するのであれば、「現職」ではないので、評議員への就任は可能であると考えます。

大変ありがとうございました。理事会の中でいろいろと苦言が出され、評議員の候補者選びに苦慮しております。今後ともご指導宜しくお願いします。

大変参考になります。

過去の質問にもありましたが、評議員選任解任委員会でいう「外部委員」の明確な資格というか、

除外される基準、判断基準とかに対する回答を載せていただければうれしいのですが、、、

ご質問ありがとうございます。

国等からの正式に発出されたものではなくあくまでも私見ですが、公益法人にかかる内閣府の参考事項を参考にしますと、次のいずれにも該当しない者が「外部委員」として相応しいものと考えられます。

(1) 法人又は関連団体(主要な取引先及び重要な利害関係を有する団体を含む。)の業務を執行する者又は使用人

(2) 過去に(1)に規定する者となったことがある者

(3) (1)又は(2)に該当する者の配偶者(事実婚も含む)、三親等内の親族、使用人(過去に使用人となった者も含む。)

いろいろ勉強させていただいております。

まだまだ分かっていない部分があります。

評議員選任・解任委員会の人数は何人がいいのでしょうか。

教えていただけると助かります。

勉強不足ですみません。

コメントを有難うございます。

お尋ねの件ですが、国の発出している資料等によれば、

法人の規模により判断することとなりますが、当該委員会が合議体であることに鑑みて、

外部委員を含めて3名以上は最低でも必要であるとされています。

以上、宜しくお願いします。

ありがとうございました。

これからとりかかります。

大変助かりました。

また、分からないときには相談させてください。

評議員選任・解任委員会の外部委員の資格・条件は評議員・監事・理事及び法人の職員と特殊関係で無い者が適任と思われますが、取り決めが明確になっているのでしょうか?

小規模法人であれば評議員数は3年間4名でもOKとのことですが、定款作成(案)は理事をこえる数として

定款上は 7名にしていますが、3年間 4名でもよろしいでしょうか?

コメントを有難うございます。

お尋ねの件ですが、以下のとおり回答させていただきます。

① 評議員選任・解任委員会の外部委員の資格等についての「取り決め」について

・評議員選任・解任委員会が法人関係者でない中立的な立場にある外部の者が参加する機関であることから、少なくとも外部委員1名を委員とすることが適当である旨国が通知しています。

なお、理事及び評議員が当該委員会の委員になることは認められませんが、法人の職員が当該委員会の「事務局員」になることは可能な旨国から通知が出ています。なお、当該「事務局員」を委員にすることも国が発出した「定款例」によれば可能です。また、監事も同様に可能です。

② 小規模法人の評議員の数の定款上の記載について

・現在の時点では、経過措置として、平成29年4月1日から3年間は4人以上とする、となっていますので、当該経過措置経過後の定款変更手続きの件は別として、4人以上と記載することは可能であるものと思われます。いずれにしても、正確には、政令等の規定によりますこと及び詳細については行政の担当部署にご確認下さいますよう、宜しくお願いします。

評議員選任についてコメントします。

地域における評議員の確保に関し、A福祉法人の理事等は、B法人の評議員に就任可能となりますが、因みに、A法人の施設長(理事)がB法人の評議員となることは可能でしょうか。思うに、施設長はその法人の管理者であり、また経営責任者でもあります。自分の施設への経営責任があり組織をマネジメントする立場にもあります。故に、他の法人の評議員には不向きと考えますが。この件について、どのようにお考えでしょうか。

コメント有難うございます。

お尋ねの件ですが、「社会福祉法人制度改革の施行に向けた全国担当者説明会資料(平成28年7月8日(金))厚生労働省社会・援護局福祉基盤課」のFAQほかによれば、「役員」や「職員」についても「過半数超え制限」に抵触しない限りはOKのようですね。

なお、その「職員」が「施設長」に該当するか否かについてですが、社会福祉法上の「職員」には当該「施設長」も当然含まれると解釈できるような表現となっていると思いますので、私見としては、

該当するものと考えています。なお、私は、当然ながら「有権解釈」の権限をもった者ではありませんことを蛇足ながら付記いたします。

ご回答ありがとうございます。やはりその様でしたか。今後、当法人の検討課題といたします。

簡潔にまとめて頂いて、とても参考になります。

6月20日厚労省福祉基盤課が出しているFAQの問31の例で、平成30年4月中旬の臨時評議員会で選任された理事の任期は平成31年6月末の定時評議員会までと示されていますが、よく理解できません。

法45条「選任後2年以内に終了する事業年度の最終のものに関する定時評議員会の終結のときまで」とするなら、32年の定時総会までではないのでしょうか?

法の解釈の問題だと思うのですが、ご教示お願いします。

コメントをお寄せいただき有難うございました。

お尋ねの件ですが、FAQ問31の例は、「平成30年4月中旬に行った『臨時』評議員会」についての理事の任期のことを書いています。

したがって、この場合、もし当該理事の任期が平成32年6月の定時評議員会までとするならば、FAQ問33の回答にもあるとおり理事の任期の起算点は「選任時(選任決議をした時)」、つまり平成30年4月中旬の某日なので、当該理事の任期は2年を超えてしまうこととなります。

ところが、法45条では「選任後2年以内に終了する事業年度の最終のものに関する『定時』評議員会の終結の時まで」が理事の法定任期です。

ということは、先ほどの例で見るならば、つまり「平成30年4月中旬に行った『臨時』評議員会」で選任された理事が迎えるいわゆる「1回目」の『定時』評議員会は平成30年6月に開催されるものであり、「2回目」つまり「選任後2年以内に終了する事業年度の最終のものに関する『定時』評議員会」は、平成31年6月に開催される『定時』評議員会となる、ということです。

このような説明でよろしいでしょうか?

早速ご回答有難うございます。私の解釈は、選任(4月某日)は30年度にされているため29年度はカウントされず、選任後2年以内の事業年度といえば、30年度、31年度であり、その最終のもの(31年度)に関する定時評議員会(32年6月末)までが任期と解釈していました。私の日本語の読解力の問題でしょう。いっそ素人には「選任後2年以内に終了する最終の『定時』評議員会の終結の時まで」と規定して頂いた方が分かり易いのではと思いました。

これから、色々な事務作業がでてくるんだろうと思います。これからもよろしくお願い致します。

gonbei さま

平成28年11月11日付けにて「社会福祉法人制度改革の施行に向けた留意事項について」に関するFAQ」の改訂版が出て、その問31が「変更」されました。

貴殿の解釈が正しく、当方の解釈が誤っておりました。

ここに訂正して、お詫び申し上げます。

はじめまして。社会福祉法人の事務員です。

いろいろ、しなければならない事を簡潔に書いて下さり、有難うございました。

これからも、見させてください。

コメント有難うございます。

微力ながらお役に立てれば幸いです。

今後もお役に立てる記事を投稿しようと思います。

これからも宜しくお願いいたします。