※2017.6.29に、「労災保険と一人親方」(工事現場への入場の制限との関係)について、最後尾に追記しました。

建設業界では、昨今、“一人親方”についてさまざまな件が出てきています。

その中でも「社会保険」との関係。つまり、“一人親方”でも「社会保険」に加入しなければならない場合があるので気を付けてね、という趣旨です。

これは、近時の建設業界における社会保険加入促進策によるものであるというところはいまさら特筆すべきことではありませんが、この“一人親方”と「社会保険」という件をみていくと、それが「マイナンバー」とも当然関わっているということがわかります。

そして・・・結局それらの件はひとつの方向を指していることに気づきます。

それは、「お金」の問題。

ということで、順番に見てゆくこととします。

“一人親方”と「社会保険」

“一人親方”は「個人事業主」ということで間違いないのか?

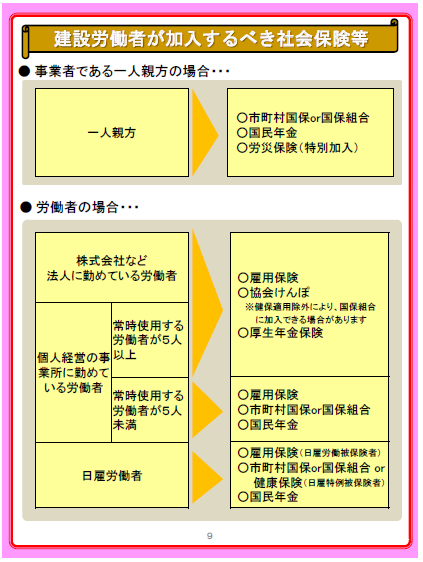

“一人親方”は個人事業主のはずですから、国保や国民年金に加入していると思います。

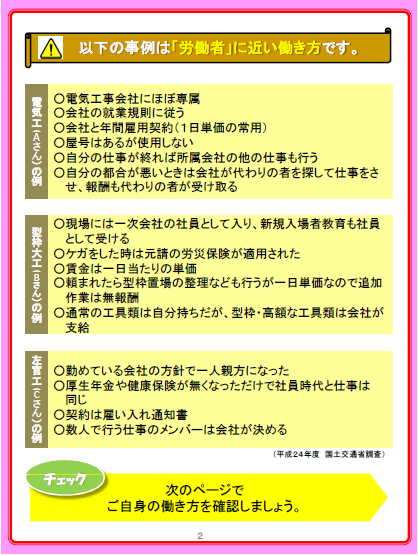

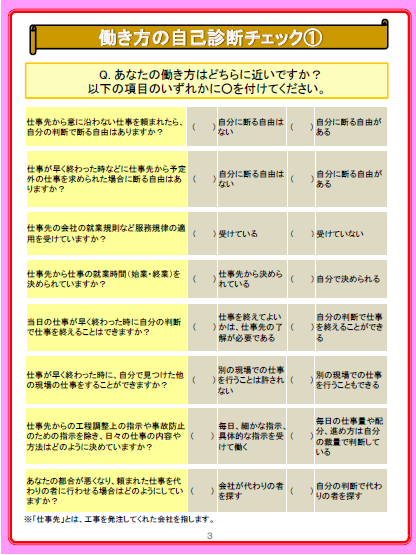

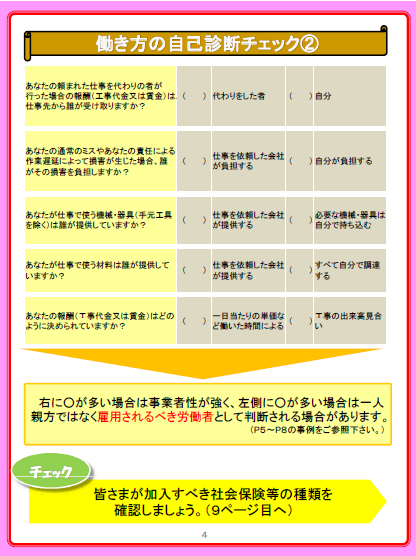

しかしながら、その「働き方」をよく見てみると、“一人親方”は個人事業主ではなく、「労働者」と判断されるかもしれないということです。(下記を参照)

『みんなで進める一人親方の保険加入 社会保険加入にあたっての判断事例集』【国土交通省リーフレット(平成25年3月)】より

“一人親方”が「労働者」と判断された場合は・・・

上記の「診断チェック」により「労働者」と判断される場合に該当することとなった場合には、“一人親方”は個人事業主ではなく、(雇用されるべき)「労働者」として、下記のように、これまで発注元だと思っていた会社において「雇用保険」や「健康保険(協会けんぽ)」、「厚生年金保険」に加入しなければならない場合が出てくるというわけです。

『みんなで進める一人親方の保険加入 社会保険加入にあたっての判断事例集』【国土交通省リーフレット(平成25年3月)】より

“一人親方”と「マイナンバー」

「労働者」としての「マイナンバー」の提供は必要か?

では、“一人親方”が「労働者」であると判断された場合、「マイナンバー」との関係はどうなるのでしょうか。

その前に、「マイナンバー」はどのようなときに必要なのかを考えてみることにします。

「マイナンバー」は、ご存知のように、「社会保障」と「税」そして「災害対策」の分野で使用します。ということは、この場合、やはり、直接的には「社会保険」と「所得税」というところに関係してくることがお解りかと思います。

「社会保険」との関係では、先述のとおり、“一人親方”が「労働者」と判断された場合には、当該者は「雇用保険」や「健康保険(協会けんぽ)」、「厚生年金保険」に加入しなければならなくなる場合が出てくるということであり、それは同時に、雇用者であるこれまで発注元だと思っていた会社に対して、その会社の社会保険の手続きのために自分の「マイナンバー」を提供しなければならなくなるということを意味します。これは「所得税」との関係でも同様であり、所得税の源泉徴収義務者である雇用者(これまで発注元だと思っていた会社)に対して、その手続きのために「マイナンバー」を提供しなければならなくなる場合が出てくるということです。

個人事業主としての「マイナンバー」の提供は必要か?

では、“一人親方”が上記のように「労働者」となる場合ではなく、「個人事業主」である場合に「マイナンバー」との関係はどのようになるのでしょうか?

「個人事業主」は、会社の「社会保険」と関係がないことからそれについての説明は省略するとして、「所得税」との関係においてはつぎのようになります。

通常、会社は、その年に一定金額以上の報酬等の支払をした場合には、税務署にその相手方や支払金額などを記載した「報酬、料金、契約金及び賞金の支払調書」というものを提出しなければなりません。そして、その「支払調書」には、平成28年度分(※なお、提出は平成29年1月)から、支払先(相手方)の「マイナンバー」を記載しなくてはなりません。

そうなると、“一人親方”が「個人事業主」である場合にも、“一人親方”は自分の「マイナンバー」を発注元である会社に提供しなければならない、逆に言うと、発注元である会社は「個人事業主」である“一人親方”から「マイナンバー」を取得しなければならないことになります。

しかしながら、その「報酬、料金、契約金及び賞金の支払調書」には、すべての報酬、つまり、すべての「支払い」について記載が必要なわけではなく、必要な「職種」については、下記のとおり列挙されています。

| No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数[平成27年4月1日現在法令等]

「報酬、料金、契約金及び賞金の支払調書」を提出しなければならない方は、外交員報酬、税理士報酬など所得税法第204条第1項各号並びに所得税法第174条第10号及び租税特別措置法第41条の20に規定されている報酬、料金、契約金及び賞金の支払をする方です。

|

(出典:『国税庁ホームページ タックスアンサー』より)

したがって、建設業を営む「個人事業主」である“一人親方”はこれに該当しないため、「報酬、料金、契約金及び賞金の支払調書」の提出には及ばないということとなり、つまりは「マイナンバー」の取得も提供も必要ないということになります。

なお、「個人事業主」である“一人親方”は、自分で「確定申告」をしなければなりませんので、そのときには、確定申告書に自分で「マイナンバー」を記載することとなることは言うまでもありません。

“一人親方”にかかわる「お金」のこと

「社会保険」との関係

さて、ここまで見てきたように、“一人親方”には「社会保険」や「マイナンバー」との関係でいろいろと留意しなければならないことがあるわけですが、ここで、「社会保険」との関係における「お金」について見てゆきます。

先述のように、“一人親方”が「労働者」であると判断され、発注元である会社の雇用保険、健康保険、厚生年金などに加入しなくてはならなくなった場合には、当然、当該会社の金銭的負担は増えます。そして、それは同時に、これまで納めるべきであったものを納めていなかったとして、保険料の追納の可能性があることも指しています。また、労働関係法令に基づく処分を受ける可能性もあるのです。

「所得税」との関係

上で、「社会保険」との関係では、“一人親方”の「働き方」により当該“一人親方”が「労働者」と判断される場合があること、そしてそれによる会社側の保険料の追納の可能性などについて書きました。

今度は「税金」でのことです。

建設業の場合、例えば、自分の会社の従業員だけで捌ける仕事の量を超えるときなど、また忙しいときなどに“一人親方”を「応援」という形で呼んだりすることが結構あります。中にはそのような形で常時呼ばれる人もいます。そして、それがいつの間にか毎日になっているということもあります。

そして、その際の当該“一人親方”に支払う報酬は、当然「個人事業主」に対してのものですから、「給与」ではなく「外注費」ということで処理をします。ところが、税務調査が入り、その「外注費」は「給与」だ! と指摘を受けたらどのようなことになるのでしょうか?

会社側は、「源泉徴収漏れ」そして「消費税仕入税額控除過大」ということで、源泉所得税と消費税の納付を求められ、そしてさらにその上に延滞税・加算税もかかることになるという恐ろしいことになります。

これはどういうことなのでしょうか。

「外注費」は、消費税の課税対象となります。一方、会社に雇用されて仕事をした場合の報酬は「給与」となり、消費税の課税対象にはなりません。もし「税込み」として支払っている場合に、その報酬が「外注費」となれば、その消費税分は自ら納付する消費税額の計算上において控除ができるのに対して、「給与」とされれば控除はできないことになります。

つまり、会社は、それまで控除していた消費税について、控除が過大であるとして消費税の納付を求められることになるわけです。また、源泉徴収していなかったということで、源泉所得税相当額の納付も、ということになるのです。

“一人親方”に支払う報酬が「外注費」になるのか、それとも「給与」になるのかは、「平成21年12月17日付課個5-5大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて」という、以下のような国税庁の通達によって総合的に判断されます。

| ① 他人が代替して業務を遂行すること又は役務を提供することが認められるかどうか。

○「拘束」されているのであれば、従業員ということで「給与」ということ。 ② 報酬の支払者から作業時間を指定される、報酬が時間を単位として計算されるなど時間的な拘束を受けるかどうか。 ○「仕事」に対する対価ではなく、労働「時間」の対価であれば「給与」ということ。 ③ 作業の具体的な内容や方法について報酬の支払者から指揮監督を受けるかどうか。 ○自分の責任で仕事をしているのであれば「外注」、会社から指示され監督されているのであれば「給与」ということ。 ④ まだ引渡しを了しない完成品が不可抗力のため滅失するなどした場合において、既に遂行した業務又は提供した役務に係る報酬の支払を請求できるかどうか。 ○仕事の引き渡しが報酬請求の条件なら「外注」、労働「時間」での報酬支払なら「給与」ということ。 ⑤ 材料又は用具等を報酬の支払者から供与されているかどうか。 ○経費が自分持ちであれば「外注」、経費が会社持ちであれば「給与」ということ。 |

なお、専属的に一社と契約していると、「給与」という認定をされる可能性が非常に高いことを付記しておきます。

まとめ

以上のように、“一人親方”については、発注元である会社側において様々な留意点があることがお解りいただけたかと思います。

他方、“一人親方”側にも同様に重要な留意点はあります。

「マイナンバー制度」導入とも相俟って、社会保険の加入促進に拍車がかかり、それまで従業員として「給与」をもらっていた方が、会社から「社会保険料の負担が厳しくて(あるいは、「これから社会保険に入るとなると」)このままだとウチは倒産するから、これからは社員じゃなくて外注ということでやってもらいたい。もちろん支払いはいままでどおりだから。」と言われ“一人親方”になったとします。そうなれば「個人事業主」ですから、自分で確定申告をしなければならなくなり、その手続きは煩雑です。そのまま無申告のまま放置して、あとで大変なことになるということも考えられます。このように、“一人親方”については、会社と自分自身において、「社会保険」、「マイナンバー」そしてそこから派生する「お金」の問題が存在します。

今一度、“一人親方”について、建設業界では自分のこととして考えてみる必要があるのではないでしょうか。

(おわり)

【追記】

「労災保険と“一人親方”」(工事現場への入場の制限について考える)

近時、工事現場においては、いわゆる“一人親方”は「労災保険に入ってないと入れない。」と言われた、などのことをよく耳にするようになりました。

なお、国(国土交通省)の通達でのいわゆる「現場入場制限」に関する内容では、加入しなくてもよい保険です。

しかしながら、現状では、工事現場に入ろうとする“一人親方”は、労災保険の加入は必須などと言われます。

これはどうしてなのでしょうか?

工事現場では、いわゆる“現場労災”というものがあることは周知ですが、これは、実は、「従業員」のための労災保険であって、その「従業員」ではない“一人親方”には適用されないのです。したがって、やはり、“一人親方”は自分で労災保険に入らなくてはならないということになるのです。(特別加入制度)

なお、もうひとつ、労災保険に加入していない“一人親方”が工事現場への入場を制限される大きな理由があります。

それは、もし労災保険未加入の“一人親方”が、当該工事現場で事故を起こしたときには、その「元請さん」が「安全配慮義務違反」となって、損害賠償等の義務を負うなどのことになるからです。

これは、これまでの判例上においても、「使用者」つまり「元請さん」は、下請けである“一人親方”に対して、安全配慮義務を負うということになっているからです。

以上、労災保険未加入の“一人親方”が、工事現場においてその入場を制限される理由につき説明させていただきましたが、本質論は、労災保険に入っていれば工事現場への入場制限はなされない、ということではなく、やはり“一人親方”ご自身のリスク・マネジメントということにあるということを改めてご認識いただければ幸いです。

(追記おわり)

この記事へのコメントはありません。